乙烯是反映化工行业发展水平的关键指标,乙烯产业链的发展,也决定了中国化学品的发展方向。从过去多年时间内,中国通过不同的生产工艺结构,在快速提升乙烯产业规模,从传统的石脑油裂解制,逐渐拓展至轻烃裂解和煤/甲醇制。在中国化工产业的高速发展下,中国乙烯规模的目前已经提升至超过4900万吨/年,目前已成为全球最大的乙烯生产国。

根据统计数据显示,过去几年中,中国乙烯规模年均增速达到15%以上,呈现了高速增长。据传闻,为了防止乙烯出现过剩风险,中国对于新增乙烯项目,无论是石脑油裂解,还是轻烃裂解及油制,都在严格限制新增项目的投产。从过去2年时间内可以看到,中国基本无新增的乙烯项目。

但是,由于前期已经审批的项目众多,并且已审批的项目陆续步入建设期,从而导致最近几年内,虽然没有新的乙烯项目得到审批,但是市场中有大量的新增乙烯项目投产,也在继续推动中国乙烯规模的快速增长。

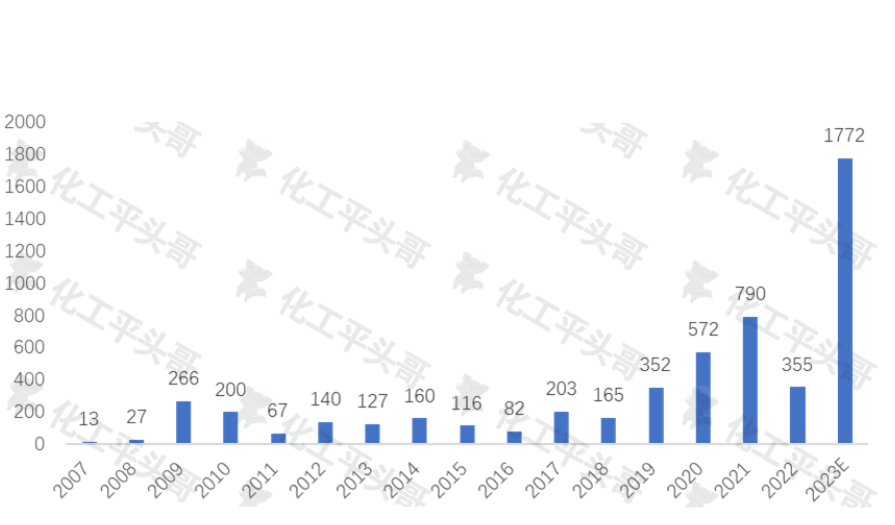

根据统计数据显示,2023年中国将会有接近20套乙烯新增装置,乙烯规模将会一次性增长超过1700万吨,是过去17年中乙烯新增规模最大的年份。从下图可以看到,2023年中国乙烯装置将会出现爆发式增长。

根据对2023年计划投产的乙烯装置来看:

第一,2023年计划投产的项目,大部分为2021年启动建设的项目,建设周期约在18个月左右,2023年陆续建设完成投产;

第二,2023年计划投产的项目中,全部配套乙烯产业链的下游产品,即为炼化一体化发展模式;

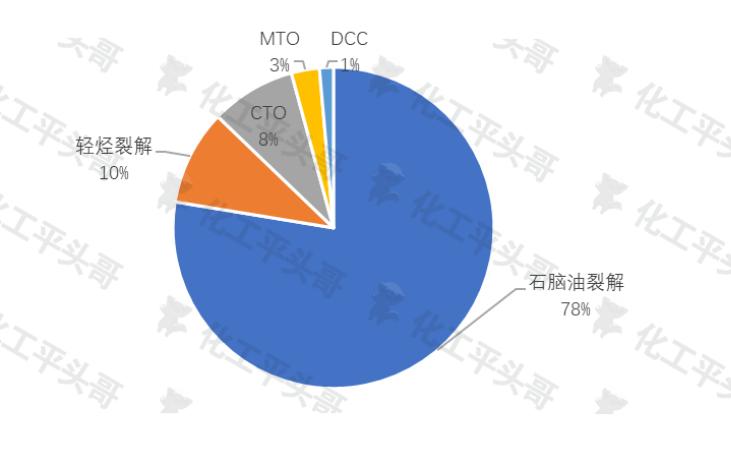

第三,2023年计划投产的项目中,石脑油裂解装置依旧占据主导,比例在78%左右,其次是轻烃裂解装置,比例在9.6%;

第四,2023年计划投产的项目中,石脑油裂解装置主要集中在华东沿海地区,煤制烯烃装置主要集中在西北市场,分布规则仍以资源禀赋属性。

从2023年拟在建项目出现爆发式增长,可以看到以下结论:

第一,中国乙烯工业产能释放即将进入尾声。从中国拟在建的项目来看,未来拟在建项目约有26套,而2023年将会投建20套,所以剩余的装置数量明显减少,2024年开始的拟在建规模将会出现明显降低。另外,最近几年国家严控乙烯产能,审批的新项目门槛较高,导致新项目审批数量减少。

所以,如果已审批的项目产能陆续释放的前提下,也将导致新增产能陆续得到释放,新增产能压力逐渐环节。

第二,拟在建的乙烯项目中,轻烃裂解及综合利用的项目占比逐渐增多,行业内对于石脑油裂解项目的申报难度加大,以及轻烃产品的低碳属性,都将驱动轻烃类产品作为生产乙烯的主要方式。此类生产方式,或将伴随未来中国乙烯工业较长时间。

第三,2023年是中国十四五发展的关键年份,很多计划在2025年投建的项目,都将集中在2023年和2024年投产。至十五五期间,中国化工产业将会面临碳达峰的发展限制,和化工产业增长的矛盾,而保障达峰有可能是十五五期间内的主基调。在此趋势下,化工项目在十四五投产,是中远期发展的最佳选择。

公众号

公众号