7月4日,万华化学烟台化工园区脂肪族异氰酸酯(ADI)扩能项目环评公示,本次拟对现有异佛尔酮二异氰酸酯(Isophorone Diisocyanate,IPDI)装置进行改造,使IPDI产能由现有3万吨/年扩建至5万吨/年,同时可切换生产PDI。

此外,在7月2日万华化学公示了异佛尔酮(Isophorone,IP)装置扩能改造项目环评,使IP装置由现有产能5万吨/年扩建至8万吨/年。

其中ADI的生产涉及三条关键的产业链:HDI及其加合物、IP-IPN-IPDA-IPDI、以及MDA-H12MDA-H12MDI,而此次万华化学两大扩能项目专注于IP-IPN-IPDA-IPDI这一产业链。

此前万华曾对HDI产业链进行扩能(详情请点击:又一遥遥领先?万华化学再次扩产!)

在ADI系列中,IPDI作为固体火箭推进剂的首选固化剂,曾受到国际出口限制,导致中国长期面临技术和产品封锁的挑战,因而我国只能被迫采用性能较差的TDI固化体系。

聚氨酯是由异氰酸酯(MDI、TDI、ADI)与多元醇、各类助剂反应生成的高分子聚合物,异氰酸酯是聚氨酯最核心的原料,其中的脂肪族异氰酸酯统称ADI,其代表性品种有异佛尔酮二异氰酸酯(IPDI)、1,6-六亚甲基二异氰酸酯(HDI)和二环己基甲烷二异氰酸酯(H12MDI)。

而以ADI制备的聚氨酯材料以其卓越的耐老化、耐晒和耐黄变特性,成为航天军工、高端装备和汽车产业的关键基础材料,同时也是涂料、胶粘剂和人造革等产业绿色升级的重要原料,被誉为聚氨酯产业的"明珠"。由于ADI制造产业链流程长、技术开发难度高,工业化70多年来,一直被科思创、赢创、Vencorex 和巴斯夫四家公司垄断,其中巴斯夫主要以自用为主。直至万华化学成功开发出ADI全产业链制造技术,才打破了国外技术垄断,使万华成为“世界上唯一掌握MDAH12MDA-H12MDI产业链、世界上第二家掌握IP-IPN-IPDA-IPDI 产业链、全球第四家和国内唯一掌握HDI及衍生物”等核心技术的企业,实现了航天军工、高端装备等领域的关键原材料国产化自主供应,为打造国之重器提供了有力支撑。1、异佛尔酮(IP):是由丙酮经过缩合反应制得的,其制备方法包括液相法和气相催化法,其中液相法是国际主流工艺。万华化学通过改良液相法,采用分两步的催化反应过程,提升了丙酮转化为IP的效率和选择性。2、异佛尔酮氰(IPN):由异佛尔酮(IP)与氢氰酸在碱性催化剂下反应生成的化合物。传统生产过程中,液态氢氰酸容易受热汽化,这会导致原料利用率低和副反应多,影响产品质量和收率。而万华化学通过自主设计的IPN反应器和改进工艺,优化了氢氰酸与催化剂及异佛尔酮的混合,提高了反应效率,减少了副产品生成。3、异佛尔酮二胺(IPDA):通常由异佛尔酮氰(IPN)与氨反应生成中间产物3-氰基-3,5,5-三甲基环己基亚胺(IPNI),然后IPNI在氢气和氨的催化作用下还原胺化得到IPDA。值得一提的是,万华化学自主研发IPDA装置于2016年产出合格产品。此外,IPDA作为固化剂,在光伏封装材料中也有重要作用,能提高环氧树脂的透光性、抗老化性和耐热性,延长光伏材料的使用寿命。4、异佛尔酮二异氰酸酯(IPDI):将IPDA加热气化与光气进行反应,一步制得 IPDI。这一步骤的产物需要经过冷却、溶解、分离和精馏等过程以纯化IPDI。万华化学为何要扩产,来看看IPDI的市场格局情况。据率捷咨询统计,2023年全球IPDI产能合计约14万吨,由于生产技术壁垒较高,目前仅有赢创(5万吨/年)、科思创(3.5万吨/年)、巴斯夫(5000吨/年)、康睿(2万吨/年)和万华(3万吨/年)五家企业具备生产能力。此外,山东新和成2.1万吨IPDI产线预计在2024年第三季度量产,如果产能全部释放,加上万华扩能至5万吨/年,全球产能将达18.1万吨。其中科思创上海工厂IPDI产线已经停工,目前IPDI大部来自欧美工厂。万华化学虽在2020年将产能提升至3万吨,但因市场难以进入和需求不足,产能利用率一直较低。直至2021年,科思创德国工厂火灾导致其IPDI产量大幅下降,市场供应紧张,价格飙升,万华化学借此机会降低价格,成功占据了市场份额。

在次之后市场一直保持一个稳定的供应状态,现阶段万华决定扩产,新和成预计今年三季度投产,这将可能再次引发市场变化,且导致价格大幅下降,但同时也会促进IPDI下游应用增长。

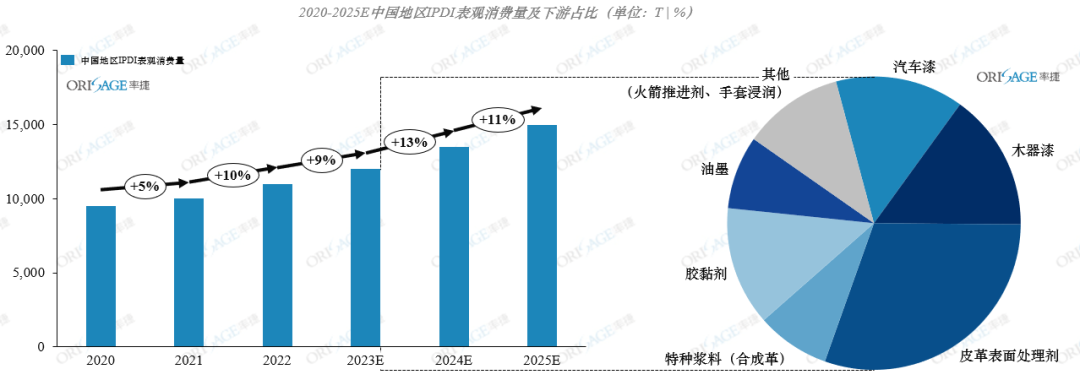

近年来,环保政策推动下,我国水性聚氨酯PUD产业快速发展,IPDI作为关键原料,消费量稳步上升。2023年数据显示,IPDI主要应用于皮革、涂料和油墨行业。

公众号

公众号