[导语] 国庆小长假结束后,亚洲PX盈利水平不断恶化,至10月15日,亚洲PX利润值萎缩至-38.12美元/吨,创下自2014年3月以来新低。PX曾作为聚酯产业链创收品种的佼佼者,然自2019年新增产能投放,推动供需格局转变以后,PX盈利能力便走上下坡路。

2014年因原油超供问题爆发,油价重挫引发PX成本端支撑塌陷,进而盈利空间相应受到挤压,一度面临大幅亏损;而后2015-2017年长达3年的时间内,PX盈利维持低位正盈利水平运行,区间主要集中于60-90美元/吨范围内。直至2018年随着产油国积极减产成效显现,市场景气度明显回升,PX盈利空间出现大幅提升,成为聚酯行业中最为赚钱的产品之一,利润峰值接近400美元/吨。然以2019年第一季度末为转折点,PX盈利能力正式开启下滑阶段,亦大型新增产能投放给导火索,加以“炼油-芳烃-聚酯”配套式发展模式大大增强企业的定价话语权,年内聚酯产业链现金流明显出现向下疏导趋势,下游PTA加工费更是一度达到2400元/吨以上,近日成本端表现尤为强势,而PX因年内新增产能投放,大幅提升国内供应能力,供需前景偏悲观,PX-石脑油价差连续收窄,进入10月,PX利润值再度突破成本位,并不断加深,创下67个月内新低。

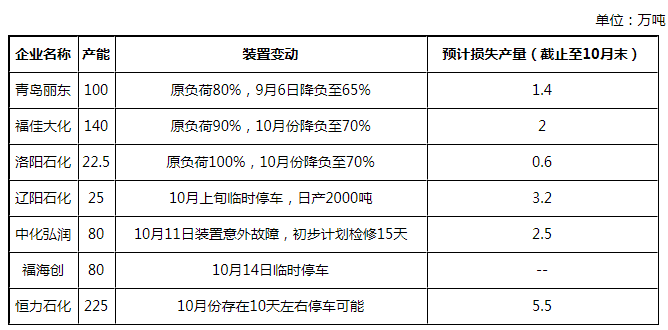

近期中国PX装置计划外变动汇总表

受利润空间萎缩直接影响,工厂方面运营压力明显增强。目前国内PX生产装置减产事件集中,例如最早实施降负运行的丽东石化,以及近期降负的福佳大化、洛阳石化及辽阳石化;同时仍存在意外停车时间,如10月14日因装置停车的中化弘润80万吨PX装置,初步计划检修15天,该企业目前已在市场上销售原料MX,且福海创一条生产线亦临时停车,而恒力石化一条225万吨的装置月内也存在停车可能,具体时间尚未公布。预计总损失供应量在小20万吨水平。

后市来看,亚洲PX新增装置仍有恒逸文莱项目及浙江石化项目,叠加PTA工厂近期临时检修时间明显增多,整体供需前景依旧不容乐观。然在负盈利的压力下,PX工厂方面限产保价力度亦逐渐提升,利润将步入盈亏线附近调整阶段。综之,伴随着新增企业的进入,PX产业必将由成本优势开启一轮优胜劣汰的升级改造,故此轮阵痛在所难免。

推荐关注:2019-2020中国对二甲苯市场年度报告 http://vip.sci99.com/report/184527.html

热 点

2019年是对二甲苯发展历程中里具有程碑般纪念意义的一年,经历了长达三年的产能停滞期后,凭借国家“十三五”规划的政策东风,年内中国对二甲苯新增企业集中投放,总产能基数翻了近一番,炼油-芳烃-聚酯全链条覆盖的企业成为此次扩张的主力军,中国对二甲苯自给能力实现有效提升。中国PTA行业洗牌后的产增速相对缓慢,新增需求释放有限,进口量时隔十年实现首降。从而由供需格局转变,造成价格层面压力及现金流发生倾斜。

展望未来,2020年中国对二甲苯供需格局矛盾升级,随之而来的将是本土资源及国外进口货源的竞争白热化,整体发展将进入新阶段。而国内对二甲苯供需压力能否缓解?后期进口市场与国内市场如何平衡?下游PTA领域新增需求点释放情况?带着多重疑问,卓创资讯对二甲苯市场年度报告通过详尽全面的数据分析,梳理行业格局变化,预判行业发展动向。

基于对中国对二甲苯市场的专业观察和研究经验,通过理论与数据、宏观与微观相结合的方式,推出《2019-2020中国对二甲苯市场年度报告》。该报告基于全球视角,着重分析PX市场供需格局演变,并结合PX价格、利润、开工、产能、产量及进出口等大量且详实的数据及图形分析,拟合呈现一份涵盖PX基本面、上下游、供需面的三维立体图,在对历史进行详细回顾总结的同时,解读并展望未来5年行业的变化,为客户判断市场提供有力依据,有效规避投资风险且扩大营业收益,实现业务战略目标。

公众号

公众号