为客观反映我国公路货运行业发展情况,中国物流与采购联合会公路货运分于近日发布《2021年公路货运行业重点企业经营情况调查报告》。

2021 年,全国社会物流总费用为16.7万亿元,其中,道路运输费用为 4.7 万亿元,公路货运市场规模巨大。

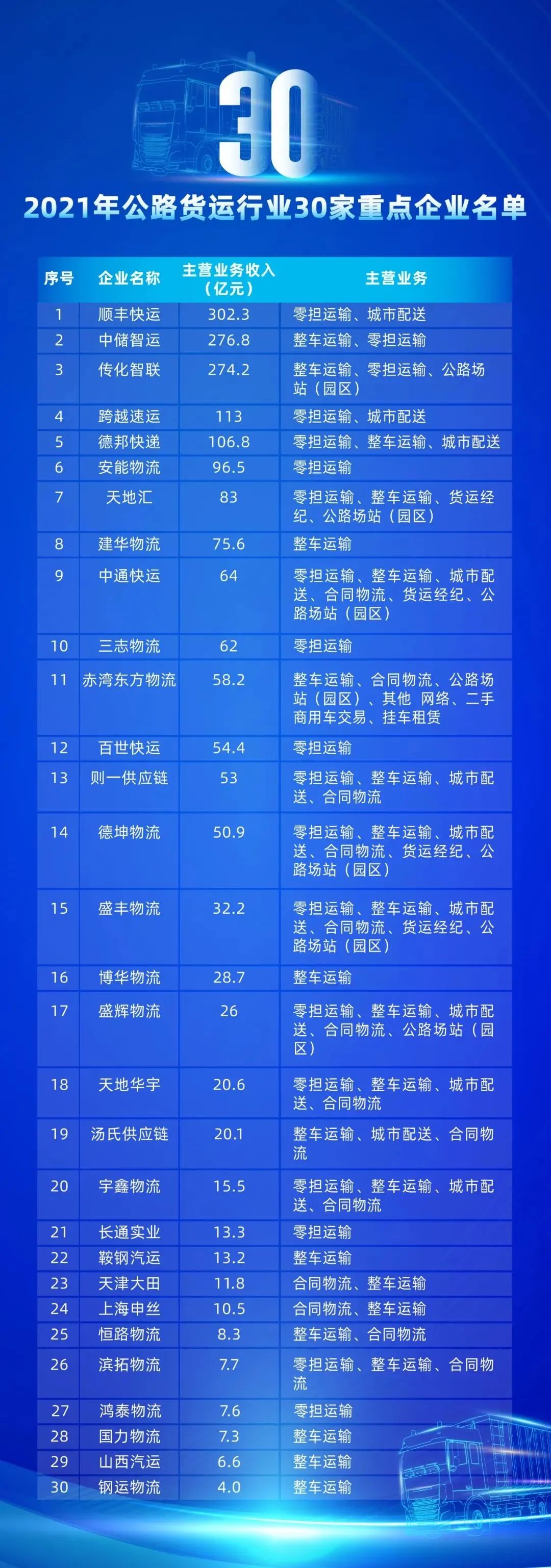

2021年,骨干市场主体规模化发展。排名前30家重点公路货运物流企业主营业务收入为1904亿元,前5家企业主营业务收入超过100亿元,前14家企业超过50亿元,30家企业进入门槛超过4亿元。

公路货运市场集中度不高,总体较为分散。在网络型零担运输市场,前10家企业主营业务收入908亿元,市场总体相对集中。

根据调查数据显示,前30家重点企业细分市场主要集中在:

网络型零担运输领域

通过搭建全国化或区域型轴辐式运输网络,投入分拣配送设施,铺设直营或加盟网点,提供门到门零担物流服务,规模效应较强。

整车运输领域

由于市场需求分散、规模效应不足,企业规模总体有限。随着货运互联网平台的出现,实现零散供需有效匹配,形成较强网络效应。随着大型货主企业的出现,规模化需求孕育规模化服务。

直达型零担运输即专线运输领域

市场需求较为分散,规模效应不足,但是成本优势较为明显。随着成本日益承压,网络整合、联盟合作正在加快,在保持成本优势的同时提高经营效能。

城市配送领域

区域型企业仍是主要群体,随着全国性货主或大客户的发展,正在逐步形成全国性布局的企业。

货运企业加快向合同物流转型,随着客户需求的提升,单一的运输服务已经无法满足,对于方案设计、资源整合与合同履约要求较高,合同物流成为新的增长点,也是对企业能力升级的挑战。

疫情以来,特别是今年4月份疫情以来,市场不确定性风险加大,规模企业抗风险能力总体好于小微企业,有效保障客户履约和市场稳定。培育规模化集约化的物流市场主体是物流保通保畅和产业链供应链稳定的重要前提。

中国物流与采购联合会始终把培育规模化集约化货运物流企业、打造具有竞争力的货运物流群体作为行业引导方向。欢迎大家积极参与推进相关工作,争取为规模化企业的发展统一开放、竞争有序的市场营商环境。

公众号

公众号