纵观2019年国内苯乙烯市场走势,和2018年非常相似。尤其进入10月份,历史再次上演,苯乙烯市场迎来年内最大幅度下跌行情。苯乙烯市场为如此何义无反顾的下行,后面又会怎么走,下面小编带你一一梳理。

1.季节性累库的现实和持续累库的预期

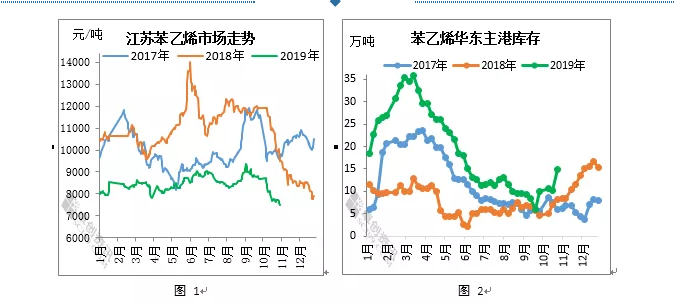

库存作为商业市场供需的重要指标,往往和价格密不可分。从近3年的价格曲线来看,10月份无一例外的出现了下跌行情。区别在于,2017年四季度没有形成持续性累库,价格出现较为明显的反弹,而2018年四季度出现持续累库,价格一路下行至7750元/吨,当时非一体化利润最低跌至555元/吨,并且仅停留一天,随后快速恢复到800-900元/吨区间。

直至2019年年初,国内市场反弹的主要动力是来自外围:原油连续收涨、降准、降税、中美贸易摩擦商谈进展良好等。并且受到高位库存压制,反弹幅度非常有限。因此,2019年四季度行情演绎的关键点在于累库能否持续,以及外部经济环境能否改善。

2.主港到货和全球供应情况

想要判断主港能否持续累库,首先参考主港到货船报。从当前收集到的主港到货来看,11月份并不会形成持续性累库。但是需要考虑目前11月份美金货物成交尚未结束。且欧洲货源持续输出,预计11月份将至少有3船欧洲货源抵达国内,其中运往华东地区的有两船。而伊朗货源本月抵港或将有延迟。

据悉,美国地区苯乙烯生产装置因为乙烯供应紧张而有降负现象,但欧美地区苯乙烯下游需求表现欠佳,导致美国苯乙烯价格并没有因为装置降负而有回升。再来看欧洲地区,11月份欧洲检修装置将逐步恢复正常运行,供应增加是大概率事件。若当地的下游需求没有改善,那么将会有更多的货源挤出到东北亚。

另外,伴随着近期纯苯和苯乙烯市场的不断下跌,炼化一体化装置利润受到明显的挤压。鉴于前期有欧美地区部分生产企业限产保价,业内部分商家开始担忧欧美地区的供应变化。据了解,美国地区苯乙烯加工成本相对亚洲地区略低,粗略估算在100-150美元/吨,目前尚未触及成本线。而欧洲地区苯乙烯生产装置多数为PO/SM联产工艺,企业更是要综合考虑PO市场的运行状况,近期内降负或者停车概率较小。

所以综合到货和美金市场供应来看,主港库存预计先降后增概率较大。

3.国产货源供应逐步增多,但11月总产量不会多于10月

新阳30万吨装置预计下周将逐步恢复,而阿贝尔也将于月下重启,11月份苯乙烯供应将逐步增加。但是从总量来看,由于新阳、阿贝尔停车横跨10、11两月,加上安庆石化装置停车,预计11月国内苯乙烯总产量将低于10月。

4.利润大幅缩水,成本成为重要指标

国内苯乙烯最主要的生产工艺是乙苯脱氢,第二位是PO/SM联产工艺。首先来看乙苯脱氢工艺,至31日非一体化乙苯脱氢工艺生产成本在7152元/吨,计算公式:0.29乙烯+0.79纯苯+1200元/吨。抛出固定成本,即装置折旧400元/吨,则生产成本在6752元/吨。考虑到原料市场波动,纯苯仍有下行预期,而乙烯近期则易涨难跌,结合产品单耗,预计综合成本会有下降。

近期也有商家观测PO/SM装置的利润,粗略估算,按照PO和SM的产出比1:2.2计算,PO/SM装置近期利润在1500元/吨上方,依然非常可观。

5.国际油价及宏观

虽然在初期经历连续回调,但11月份后期国际油价有望震荡上涨。美国炼厂陆续复产,带动原油加工需求季节性回暖;临近12月欧佩克大会,深化减产将再度被市场所讨论,两大利好将在中下旬集中释放。此外,中美贸易磋商顺利推进,宏观施压但环境有所改善。而大宗能化板块在经历了较长时间下跌后,有望借助油价实现一波反弹。

结论:成本线上方仍缺乏强力支撑,短期或不断筑底。但到货有空档期,若外部支撑有力,不乏阶段性反弹可能。

公众号

公众号