上周市场回顾

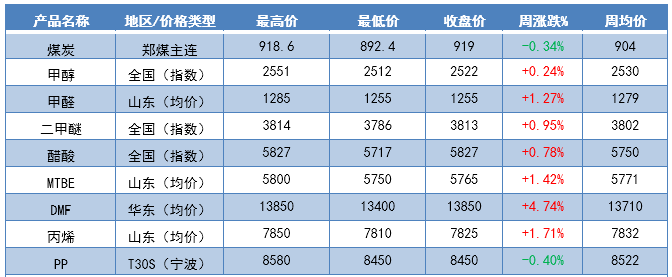

上周国内甲醇产业链价格变动(单位:元/吨)

数据来源:金联创

数据来源:金联创

监测了9个甲醇链及相关产品,由上表可以看出,周甲醇及相关产业链产品行情涨跌均有,除煤炭、PP呈现走跌外,其余产品均呈现走高。其中,煤炭价格依然维持高挺,个别煤矿因价高,局部煤价有所下调;PP下游处于季节性需求淡季,终端消耗能力有限,上半周多随期货震荡走弱;国内DMF市场宽幅上行,涨幅在700元/吨左右。周内因河南暴雨影响,安阳九天装置有所减产,整体供应偏紧张,工厂挺价拉涨,报盘多次上调;周初丙烯基本面变化不大,供需面无压,主力炼厂出货顺畅,报盘继续上推。然随着聚丙烯期货高位回落,粉料行情再度转弱,打压市场心态,基本面消息指引有限,丙烯生产企业挺价意愿较强,市场进入短暂僵持。

上周国内甲醇市场差异走势,市场涨跌均有体现。截至7月29日,中国甲醇价格指数2516,周跌39点。内地市场方面,周初西北主产区在低库、部分烯烃外采及后续采购预期支撑下,行情呈现调涨,然内蒙北线新价对接一般,部分后半周回调,价格回落后整体出货尚可且部分有停售,其他地区如山西、河南、鲁南等地周内行情回落。石家庄及定州一带周内环保影响下,上游装车受限,下游甲醛停车,市场交投受影响。另原料端煤炭紧张问题对甲醇装置影响待继续关注。港口方面维持期现联动走势,周内整体呈现走弱,上半周受股市及关联产品走弱影响,甲醇期货呈现走弱,现货随之下滑,后半周现货随期货震荡走高;上周华东受到港推迟等港口库存下滑,华南福建到港下,当地甲醇库存增多,随着港口局部解封,周内部分内地货物有继续流入港口;上周港口整体走弱下,基差略有走强

上周甲醇传统下游开工表现一般,除醋酸微增外,其余行业开工均有所下滑。具体来看,上周甲醛开工降0.76%至20.89%,近期除南方一带项目开工偏低、临汾多数维持停车外,石家庄地区环保影响,部分项目已停车,故对整体开工有所牵制。二甲醚开工24.6%,周降0.4%,周内泸天化短停,冀春、潜江金华降负运行;醋酸开工增0.28%至85.89%,塞拉尼斯维持低负,龙宇负荷、延长恢复正常,南京英力士、安徽华谊及广西华谊意外停车,部分为短停。MTBE开工43.61%,周降3.17%,玉皇有降负,8月初存检修计划;DMF开工65.56%,周降2.22%,因暴雨影响,安阳九天降负;BDO开工75%,周降5%,美克二期检修中,新业、蓝山屯河及陕化均停车检修,部分为期20多天。

上周我国煤/甲醇制烯烃行业开工微增0.11%至79.19%。近期国内项目提负/降负均有体现;具体来看,目前陕西蒲城能化、久泰、蒙大维持检修,部分预计8月中附近恢复;阳煤、鲁西前期短暂降负后均已恢复正常水平,宁波、浙江部分MTO负荷略降,悉8月上南京部分存检修预期,具体待跟踪。此外,因鄂能化年产100万吨因故障于7月25日临停25天左右,故蒙大存采货预期;宝丰二期大甲醇重启推迟至8月初附近,本周部分原料仍有外采。其余烯烃项目运行平稳。

本周市场展望

近期国内甲醇市场呈现差异化行情,短期各地或依据其自身供需调整,局部仍存走弱预期。港口市场方面,上周受台风影响船货卸港继续推迟,本周进口到港相对集中下库存存累积风险,后期或压制港口市场走势,另需关注宏观及黑色走势。内地市场方面,局部下游接货意向相对有限,不排除继续下滑可能,另外西北部分烯烃存在外采可能,或支撑局部价格,需持续关注。值得注意的是,目前南京、湖南等地疫情反复,后续或对物流等造成一定影响。

公众号

公众号